Die Identifikation und Bewertung von Risiken ist in der heutigen Zeit ein zentrales Merkmal einer guten Unternehmensführung geworden. Unternehmensübergreifend existieren in den Prozessen und Funktionen einer jeden Organisation spezifische Risiken, wodurch die angestrebten Ziele nicht erreicht werden könnten. Folglich ist es eine fundamentale Zielsetzung der Unternehmensführung und -überwachung, die Risiken des Unternehmens zu minimieren und hierdurch die langfristige Existenz zu sichern. Diese Zielsetzung und die damit verbundenen Aufgaben werden von den Eigentümern des Unternehmens an die Vorstände weitergetragen und von der Ebene der Unternehmensleitung in die unterschiedlichen Unternehmensbereiche und zu den einzelnen Mitarbeitern. Das hierdurch entstehende Zielsystem ist anhand von unterschiedlichen Zielhierarchiestufen geordnet, die auch eine Priorisierung der Einzelziele darstellt. Beispiele für dominierende Unternehmensziele zur langfristigen Unternehmenssicherung heute sind:

- Gewinnsteigerung / Kostensenkung

- Renditemaximierung / Aktienkurssteigerung

- Risikominimierung

- Marktposition ausbauen/verteidigen / Kundenzahl steigern

- Image verbessern / Stakeholder-Ansprüche erfüllen.

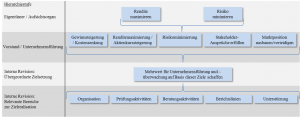

Wenn diese Unternehmensziele ausgehend von den Eigentümern über den Vorstand auf die Revisionsfunktion übertragen werden, ergibt sich ebenfalls eine Zielhierarchie, die die verschiedenen Funktionen der Revision beeinflusst. Grundsätzlich soll die Revision auf der Basis der vorliegenden Unternehmensziele einen Mehrwert für das Unternehmen, und damit den Vorstand und den Aufsichtsrat, generieren, welcher durch alle Aktivitäten und die Positionierung der Revision sichergestellt wird. Die folgende Abbildung stellt diese Verbindung beispielhaft dar.

Aus diesem Grund ist es zwingend erforderlich, die Strategie und die strategischen Ziele des Unternehmens regelmäßig zu identifizieren und einen Abgleich mit den Zielsetzungen der Revision durchzuführen. Erst hierdurch wird eine zielführende Revisionstätigkeit möglich. Gerade bei veränderten Zielsetzungen im Unternehmen, ist daher eine Zielanpassung bzw. -korrektur wünschenswert. Verdeutlicht man sich diese Überlegungen vor dem Hintergrund der o.g. Beispielziele, so ergibt sich auch eine entsprechende Ausrichtung der Revisionsfunktion bzw. der einzelnen Prüfungen.

Zu Ziel 1: Alle Audits sollten Kosteneinspar- bzw. Gewinnsteigerungspotentiale berücksichtigen und als Prüfungsziel mitaufnehmen.

Zu Ziel 2: Die Prüfungen sollten berücksichtigen, inwieweit die Prüfungsergebnisse die Rendite maximieren können (siehe Ziel 1), und ob die Ergebnisse aktienkursrelevant sind.

Zu Ziel 3: Die Prüfungen sollten stets risikoorientiert erfolgen (auch im Sinne eines risk-based Audit Plans), damit langfristig die Risikoposition minimiert werden kann.

Zu Ziel 4: Gerade bei Prüfungen im Absatz-/Vertriebsbereich könnten im Rahmen der Advisory Funktion der Revision auch Empfehlungen zur Verbesserung der Marktposition etc. getroffen werden (selbstverständlich ohne dadurch die eigene Objektivität zu verlieren).

Zu Ziel 5: Falls die Stakeholder-Ansprüche bekannt sind, können diese bei den einzelnen Prüfungen berücksichtigt und idealerweise im finalen Bericht adressiert werden.

Die dargestellte Verknüpfung von Unternehmensziel und Revisions- bzw. Prüfungsziel ist nur beispielhaft und soll verdeutlichen, dass ein regelmäßiger Abgleich beider Dimensionen von großer Bedeutung für eine erfolgreiche Revisionsfunktion in einem erfolgreichen Unternehmen ist.