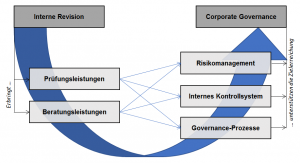

Häufig wird der Begriff der „Corporate Governance“ im Zusammenhang mit der Internen Revision verwendet. Hierunter sind grundsätzlich die Prozesse und Strukturen zu verstehen, welche die Organisation bei der Erreichung ihrer Ziele unterstützen sollen.

Die Erreichung der Ziele wird durch verschiedene Risiken gefährdet. Eine gute Corporate Governance sollte daher verhindern, dass sich Risiken realisieren und/oder deren Ausmaß verringern. Hieraus lässt sich die Rolle der Internen Revision in der Corporate Governance ableiten. Durch die Prüfungs- und Beratungsleistungen verbessert die Interne Revision die Effektivität und Effizienz von Risikomanagement, Internen Kontrollsystem und Governance-Prozesse und damit die Fähigkeit der Organisation, Risiken zu erkennen und zu mindern.

Um diese Rolle wirkungsvoll einnehmen zu können, muss die Interne Revision sich hinsichtlich ihrer Ressourcenausstattung, Kompetenz und Struktur an den Strategien der Organisation ausrichten sowie die Bedürfnisse und Probleme der Organisation bei der Prüfungsplanung einbeziehen. Daneben ist Unabhängigkeit erforderlich, um objektiv und frei von ungebührlichen Einflüssen bewerten zu können. Dies schafft die Rahmenbedingungen, damit die Interne Revision als Katalysator für Verbesserungen in der Organisation auftreten kann und festigt die Rolle in der Corporate Governance. Hinweise zur Schaffung optimaler Rahmenbedingungen liefert in diesem Zusammenhang auch das International Professional Practices Framework (IPPF).

Für Stakeholder ist es essentiell die Rolle der Internen Revision in der Corporate Governance zu verstehen, damit sie diese bestmöglich einsetzen können. Daher sollten Sie folgende Fragen beantworten:

- Wie stark ist die Interne Revision an der Diskussion von Unternehmensrisiken beteiligt?

- Ist die Interne Revision angemessen positioniert und mit geeigneten Mitteln ausgestattet, um hochwertige Prüfungs- und Beratungsleistungen erbringen zu können?

- Ist es dem Revisionsleiter möglich, enge Beziehungen zu Vorstand und Aufsichtsrat (insbesondere Prüfungsausschuss) aufbauen zu können?

- Berücksichtigen und Unterstützen Vorstand und Aufsichtsrat die Bedingungen, unter denen die Interne Revision ihre Aufgaben bestmöglich erfüllen kann?

- Wie können Management, Vorstand und Aufsichtsrat die Interne Revision unterstützen, agiler und innovativer zu werden?

Weitere Informationen finden Sie hier: