Die Interne Revision gilt als Schlüsselkomponente für die Governance und den Erfolg eines Unternehmens. Um dieser Rolle gerecht zu werden, muss sie allerdings auch als Schlüsselkomponente wahrgenommen werden. Erst wenn die Interne Revision tatsächlich Mehrwerte für das Unternehmen generiert, kann sie das hierfür erforderliche Vertrauen schaffen. Hierzu hat das Institute of Internal Auditors (IIA) das International Professional Practices Framework (IPPF) erstellt. Die Einhaltung der darin enthaltenen Vorgaben soll den Revisoren helfen, so effektiv wie möglich zu arbeiten. Hierzu verfolgt das IPPF unter anderem folgende Ziele:

- Bereitstellung eines Rahmenwerks für die Ausführung und Förderung eines breiten Spektrums wertschöpfender Aktivitäten der Internen Revision,

- Schaffung einer Basis für die Beurteilung der Leistung der Internen Revision,

- Förderung von verbesserten Prozessen und Abläufen einer Organisation.

Grundsätzlich ist die Einhaltung des IPPFs für alle Mitglieder des IIA und zertifizierten Revisoren vorgeschrieben. Daneben können die rechtlichen Bedingungen der jeweiligen Länder die Erfüllung voraussetzen. Aber auch für Revisoren, die nicht hierunter fallen, ist die Berücksichtigung des IPPFs hilfreich und wird ggf. auch durch ihre Stakeholder eingefordert.

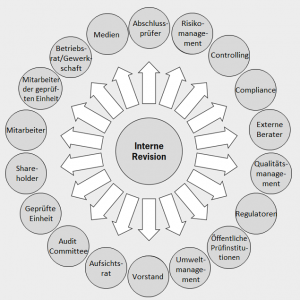

Zunächst unterstützt die Konformität mit dem IPPF die Interne Revision selbst, indem die Effektivität der Revisionsleistungen sichergestellt wird. Hiervon profitiert die gesamte Organisation, indem Governance, Risikomanagement und Kontrollen verbessert werden. Konformität mit dem IPPF ist daher auch für Vorstand, Aufsichtsrat, Management, Anteilseigner und Regulatoren vorteilhaft. Ferner hilft sie den Stakeholdern, die Rolle der Internen Revision zu verstehen und unterstreicht ihre Erwartungen an die Revisoren.

Stakeholder der Internen Revision sollten daher im Umgang mit der Internen Revision folgende Fragen beantworten:

- Sind die Vorgaben des IPPFs in der Geschäftsordnung der Internen Revision und des Prüfungsausschusses implementiert?

- Erfüllt die Interne Revision die Vorgaben des IPPFs?

- Besitzen die Revisoren relevante Zertifizierungen wie den CIA?

- Hat die Interne Revision ein Programm zur Qualitätssicherung und –verbesserung?

- Werden regelmäßig externe Qualitätsbeurteilungen von der Internen Revision durchgeführt?

Weitere Informationen finden Sie hier: