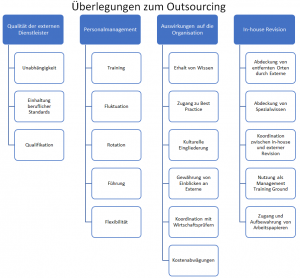

Die Interne Revision benötigt eine angemessene Ressourcenausstattung, um die Erwartungen der Organisation zu erfüllen und Konformität mit den International Professional Practices Framework (IPPF) herzustellen. Die Ressourcenausstattung umfasst dabei nicht nur die Anzahl der verfügbaren Revisoren, sondern beispielsweise auch deren Erfahrungen, Sprachkenntnisse, technische Fertigkeiten und Qualifikationen. Weiterhin spielen auch Überlegungen zum Outsourcing bzw. der Unterstützung durch Externe eine Rolle.

Bei der Ressourcenausstattung ist zu berücksichtigen, dass aus verschiedensten Gründen (z.B. Krankheit oder Fluktuation) Ressourcen temporär nicht verfügbar sein können. Daneben kann es insbesondere für kleine Unternehmen problematisch werden, entsprechende Ressourcen zu binden, da der Bedarf zu gering ist oder sich kein geeigneter Revisor finden lässt. Für solche Fälle kann Outsourcing ein legitimes Mittel sein.

Grundsätzlich unterscheidet man zwischen vier Alternativen beim Outsourcing:

- Vollständiges Outsourcing (Auslagerung von 100%)

- Teilweises Outsourcing (Auslagerung von weniger als 100 %)

- Cosourcing (Unterstützung der Revisoren durch Externe in Form eines „Joint-Audits“)

- Subcontracting (Auslagerung bestimmter Prüfungen oder einzelner Prüfungsbestandteile)

Es muss jedoch beachtet werden, dass selbst bei einer vollständigen Auslagerung der Revisionsfunktion die Aufsicht über und die Verantwortung für Revisionsleistungen in der Organisation verbleiben. Ferner können rechtliche oder organisatorische Verpflichtungen die Auslagerung der Internen Revision verbieten.

Vorstand und Aufsichtsrat sollten dabei bei der Entscheidung über Outsourcing folgende Überlegungen anstellen:

- Warum wird Outsourcing erwogen?

- Gibt es Richtlinien für den Fall, dass Revisionsleistungen ausgelagert wurden?

- Bleibt die Verantwortung für die Interne Revision in der Organisation bestehen?

- Welche Maßnahmen wurden getroffen, um Qualitätssicherung und –verbesserung der Internen Revision sicherzustellen und eine externe Qualitätsprüfung zu ermöglichen?

- Gibt es Regelungen, wer das Eigentum an den Arbeitsergebnissen hat?

Weitere Informationen finden Sie hier: