Die Märkte sind weltweit von Innovationen und disruptiven Technologien geprägt. Diese bringen eine Vielzahl an positiven Effekten mit sich, wie zum Beispiel eine höhere Effizenz und Effektivität der Prozesse oder eine bessere Ausrichtung auf Kundenbedürfnisse. Unternehmen, die Innovationen fördern und gezielt einsetzen, können damit Wettbewerbsvorteile gegenüber ihren Konkurrenten erreichen und ihren Erfolg sicherstellen. Neben dieser Reihe an Vorteilen bergen Innovationen jedoch auch neue Risiken, die bewertet und gesteuert werden müssen. Die Interne Revision sollte hierbei eine zentrale Rolle spielen und dafür Sorge tragen, dass effektive Kontrollen vorhanden sind, um diesen neuen Herausforderungen zu begegnen. Dementsprechend stellt sich die Frage, welche Innovationen und Disruptionen haben Unternehmen und Interne Revisionen überhaupt betroffen und wie ist bzw. wird die Interne Revision damit umgehen.

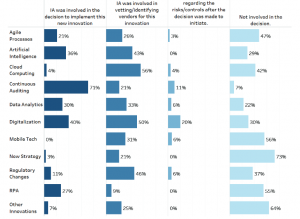

Um sich mit diesen Fragen auseinanderzusetzen, wurden Interviews mit 11 Revisionsleitern geführt und 162 Mitglieder des IIA befragt. Die Revisionsleiter identifizierten insbesondere Veränderungen der Unternehmensstrategie (64%), Robotic Process Automation (55%) und Data Analytics (45%) als Innovationen innerhalb ihrer Unternehmen. Interessant ist dabei, dass 42% angaben, dass die Interne Revision nicht in Entscheidungen zur Implementierung von Innovationen involviert war und lediglich 4% wurden hinsichtlich der entstehenden Risiken und der Wirksamkeit der Kontrollen nach der Implementierung konsultiert. Richard Chambers, Präsident und CEO des IIA, fasste diesen Umstand bereits Ende 2018 wie folgt zusammen: “If you occasionally have doubts about the impact of internal audit on your organization, you are not alone. According to Deloitte’s 2018 Global Chief Audit Executive Survey, a staggering 60% of chief audit executives (CAEs) believe the internal audit function does not have a strong impact and influence within their organization. And, while that’s obviously bad news for internal auditors, it was actually an improvement from 72% in Deloitte’s 2016 survey.” Es scheint also einen großen Unterschied zwischen dem Anspruch des Berufsstandes, auch bei derartigen Entscheidungen einbezogen zu werden, und der Realität zu geben. Die Befragung zeigt außerdem, dass die Rolle der Revision von der Innovation abhängt. Während die Interne Revision beispielsweise bei Continuous Auditing zu 71% in die Entscheidung einbezogen wurde, liegt der Anteil bei Strategiewecheln lediglich bei 3%. Die folgende Abbildung liefert einen detaillierten Überblick über die Antworten.

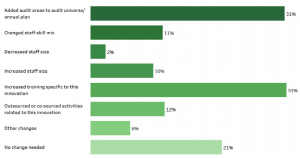

Den disruptiven Innovationen begegneten die Revisionen insbesondere durch Fortbildungen (31%) und der Aufnahme in das Audit Universe (31%). Ferner reagierten 12% der Befragten mit Outsourcing bzw. Co-sourcing von bestimmten Aktivitäten. Ein Revisionsleiter erklärt dies folgendermaßen: “I don’t think internal audit needs to have technology-specific expertise. I think we need general technology expertise. We need to have advisors that can help us, from a co-sourcing perspective, think through things that maybe we’re not considering and not thinking through. But most of this stuff follows principles that can be handled through [what we know and do] already. We have very capable audit staff.” In Anbetracht der neu entstehenden Risiken und der Kluft zwischen Anspruch und Realität ist es jedoch überraschend, dass 21% der Befragten angeben, keinen Bedarf für Veränderungen hinsichtlich der Innovationen zu sehen, während 2% der Befragten sogar einen Rückgang der Revisoren angeführt haben.

Weitere Informationen zu disruptive Innovationen in der Internen Revision können hier gefunden werden.