Auch weltweit ist das Thema Joint Audit der Revision immer präsenter. Im Rahmen der letztmaligen Common Body of Knowledge-Studie (CBOK) des IIA zeigen die Ergebnisse, dass mehr als jede dritte Revisionsfunktion mit internen oder externen Partnern prüft oder interne bzw. externe Unterstützungim Rahmen des Prüfprozesses einbindet. In Nordamerika ist die Anzahl entsprechender Revisionsabteilungen mit Joint Audit-Aktivitäten mit 56% sehr hoch. Europa liegt hier im weltweiten Durchschnitt mit ca. 38%. Gerade kapitalmarktorientierte Unternehmen und Vertreter der Finanzindustrie nutzen das Instrument der Joint Audits besonders häufig, wohingegen der öffentliche Sektor oder private Unternehmen hier seltener aktiv werden.

Hinsichtlich der verschiedenen Unternehmensgrößen ist gerade bei kleinen Unternehmen, häufig aufgrund mangelnder finanzieller Ressourcen etc., und großen Unternehmen, häufig aufgrund qualitativ und quantitativ ausreichender Revisionsressourcen, seltener die Nutzung von Joint Audits im Vergleich zu mittelgroßen Unternehmen festzustellen (vgl. hierzu und folgend Barr-Pulliam 2016). Interessanterweise nutzen also gerade Revisionsleiter mit insuffizienten Budgets, sprich unzureichender Ressourcenausstattung, seltener Dritte zur Prüfungsunterstützung.

Die Ergebnisse belegen auch die Einschätzung, dass in Zukunft der Rückgriff auf interne und externe Partner weiter steigen wird. Zielsetzung ist insbesondere:

- Nutzung von Spezialwissen, welches ansonsten nicht in der Revisionsfunktion ist

- Ausgleich von kurzfristigem Personalmangel

- Kontinuierliche Unterstützung der Revisoren

- Abdeckung bei internationalen Audits

- Unterstützung bei Spezialprojekten

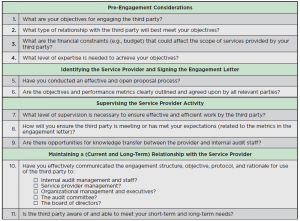

Im Rahmen der Durchführung der weltweiten Praxis haben sich verschiedene Best Practices ergeben, welche Barr-Pulliam (2016) wie folgt darstellt:

Dem Ansatz folgend sollte sich die Revisionsabteilung also bereits vor dem „Engagement“ konkrete Fragen hinsichtlich des Joint Audits stellen, im Anschluss die möglichen Partner identifizieren (bspw. interne Unternehmensfunktion, externer Prüfer, Berater) und natürlich die durchgeführten Leistungen überwachen, damit auch eine langfristige Zusammenarbeit möglich ist. Gerade durch die proaktive Bewertung der Partner und die Definition eindeutiger Erwartungen der Prüfungshandlung können bereits vor der Prüfung wichtige Rahmenbedingungen gesetzt werden. Wenn die Ziele und Verantwortlichkeiten klar bestimmt sind, kann dann auch ein beidseitiger Wissenstransfer zwischen der Revision und den entsprechenden Partnern stattfinden.

Weiterführende Quellen: