Die Interne Revision und der externe Abschlussprüfer stellen in Governance Rahmenwerken sich ergänzende Funktionen dar, die dabei primär als interner bzw. externer Assurance Anbieter auftreten. Für eine möglichst effektive und effiziente Gestaltung des Governance Systems stellt sich für Unternehmen die Frage, wie die Leistungen der beiden Akteure voneinander abzugrenzen sind und wie diese Abgrenzung dazu genutzt werden kann, um den Grad der Zusammenarbeit und die Koordination der Aktivitäten zu organisieren.

Dieser Frage widmet sich das IIA-Positionspapier mit dem Titel „Internal audit’s relationship with external audit“. Das IIA stellt die wesentlichen Unterschiede der beiden Assurance-Anbieter heraus und gibt abschließend den Führungs- und Überwachungsorganen von Unternehmen Handlungsempfehlungen für den Umgang mit den beiden Akteuren.

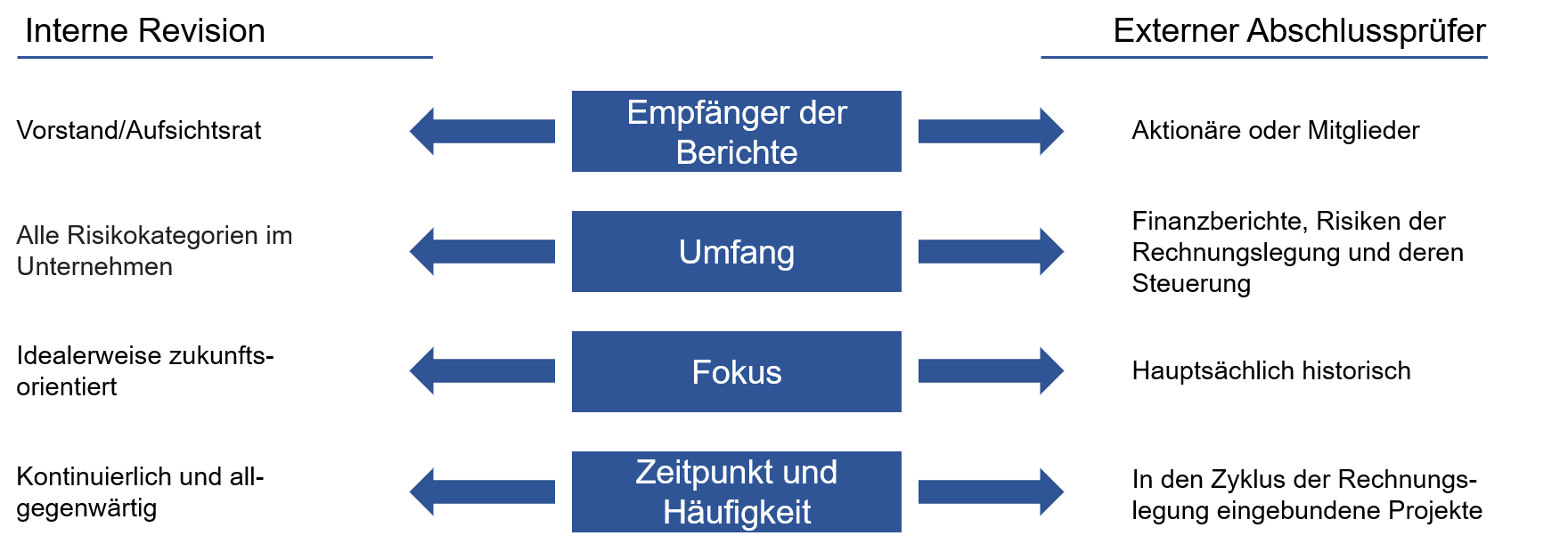

Ein Auszug der Abgrenzung von Interner Revision und externem Abschlussprüfer aus dem IIA-Positionspapier kann der folgenden Grafik entnommen werden:

Neben denen in der Grafik aufgeführten wesentlichen Unterschiede existieren jedoch auch verschiedene Gemeinsamkeiten zwischen den beiden Akteuren. Gemeinsam haben beide Einheiten, dass sie unabhängig und objektiv agieren, über eine angemessene Ressourcenausstattung verfügen müssen und nach ihren jeweiligen nationalen und internationalen Standards arbeiten. In diesem Zusammenhang unterstreicht das IIA die Möglichkeit der Zusammenarbeit von Interner Revision und Abschlussprüfer. Im Fokus steht dabei vor allem die Frage, ob und in welchem Ausmaß sich der Abschlussprüfer auf die durch die Interne Revision bereitgestellten Informationen verlassen kann bzw. verlassen sollte. Zu den Vorteilen einer solchen Zusammenarbeit führt das IIA die Vermeidung von Doppelarbeit und das bessere Verständnis des Unternehmens und dessen Kontrollumgebung auf.

Abschließend formuliert das IIA Handlungsempfehlungen, von denen nachfolgenden einige beispielhaft aufgeführt werden:

- Kenntnis und Verständnis über die verschiedenen Ziele und Bereiche

- Koordination beider Funktionen

- Vermeidung von Duplikation

- Forderung eines qualifizierten Leiters der Internen Revision

- Unterstützung des Revisionsleiters

- Einhaltung der internationalen Standards

Weitere Informationen und Handlungsempfehlungen sowie die detaillierte Abgrenzung von Interner Revision und externem Abschlussprüfer finden Sie unter dem folgenden Link: